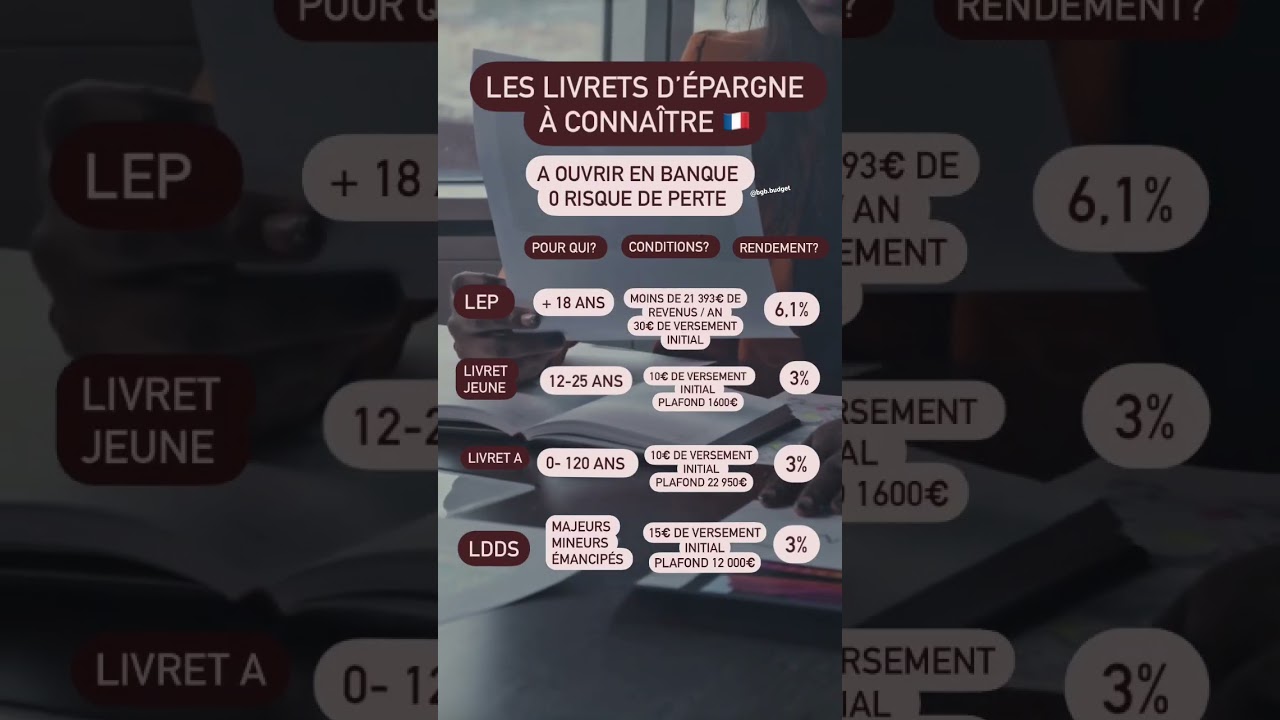

Analyse des taux d’intérêt des livrets en France : un avantage apparent ?

Les épargnants en France bénéficient d’un contexte particulièrement favorable lorsqu’il s’agit des taux d’intérêt appliqués aux livrets. Des produits d’épargne tels que le Livret A et le livret de développement durable et solidaire offrent souvent des taux plus élevés par rapport à leurs équivalents européens. En 2026, le taux moyen des livrets en France s’établit à 1,55 %, contre seulement 0,68 % en Allemagne ou 0,7 % en Belgique. Cette situation résulte d’un environnement où l’État intervient pour préserver le pouvoir d’achat, garantissant des taux avantageux malgré les fluctuations économiques.

Pour comprendre l’impact réel sur les épargnants, il est essentiel de considérer non seulement les taux offerts mais aussi les plafonds des livrets. En France, certains produits comme le Livret A sont limités à une somme précise, ce qui freine l’accumulation de gains intéressants. Par ailleurs, malgré leur sécurisation et la garantie de l’État, ces livrets demeurent moins lucratifs comparés à d’autres outils financiers tels que les assurances-vie ou les actions boursières.

Comparaison avec le paysage bancaire européen

L’attractivité des livrets français ne passe pas inaperçue et se distingue dans le cadre européen. Cette différenciation est attribuable à une volonté politique affirmée, cherchant à maintenir la stabilité économique en période incertaine. Bien que dans des pays comme le Luxembourg ou l’Estonie, les taux soient plus élevés (1,71 % et 2,3 % respectivement), la constance des taux français attire beaucoup d’épargnants. Cependant, ce cadre avantageux pose question sur la rentabilité des banques, sujet que l’on examinera dans une autre section du présent article.

Sur le meme sujet

Les tour-opérateurs français face à la crise aérienne Depuis quelques semaines, les tour-opérateurs français se retrouvent en pleine tourmente. La…

La rentabilité des banques en France : un enjeu complexe

Si les épargnants bénéficient de conditions favorables, la situation est plus nuancée du côté bancaire. Effectivement, malgré leur attrait pour les taux d’intérêt, les banques françaises souffrent d’une rentabilité faible comparée à leurs consœurs européennes. Au quatrième trimestre 2025, la marge nette d’intérêts des institutions françaises atteignait seulement 0,93 %, provoquant des inquiétudes quant à la santé économique du secteur.

En général, cette marge est bien plus élevée dans d’autres pays, comme la Slovénie où elle s’élève à 3,11 %. Un autre indicateur préoccupant pour la France est le taux de rendement des fonds propres des grandes banques, qui, à 6,4 %, est parmi les plus bas de la zone euro, situant la France juste devant l’Allemagne. Cette situation résulte du modèle économique où des taux avantageux sont proposés aux épargnants, au risque d’une perte de profitabilité pour les banques.

Conséquences sur les stratégies bancaires

Pour compenser cette faiblesse, les banques françaises explorent diverses stratégies, telles que l’augmentation des commissions auprès de leurs clients ou la promotion de produits à plus forte valeur ajoutée comme les assurances. Ces ajustements leur permettent de maintenir une certaine rentabilité sans augmenter directement les frais liés aux livrets. Ainsi, l’équilibre reste fragile et dépend en grande partie de l’évolution économique globale et des politiques monétaires adoptées par la BCE.

Les impacts de la politique monétaire sur l’épargne française

La politique monétaire dictée par la Banque Centrale Européenne (BCE) joue un rôle fondamental dans le maintien des taux des livrets français. Lors des récentes crises inflationnistes, la BCE a dû ajuster ses taux directeurs, influençant ainsi directement les conditions d’épargne et de crédit. Pour les épargnants, cette situation a généré des rendements temporaires plus élevés, car les banques cherchaient à attirer ou retenir des dépôts.

En 2026, une nouvelle crise énergétique pourrait provoquer une pression inflationniste accrue, incitant la BCE à une nouvelle hausse de ses taux directeurs. Cela pourrait avoir des conséquences diverses sur l’économie française, influençant notamment la rentabilisation des livrets d’épargne et la stratégie monétaire des banques. À chaque hausse, la répercussion sur les taux de rendement pour les épargnants est immédiate, rendant cette question d’autant plus cruciale à surveiller.

Scénarios économiques potentiels

Les prévisions pour les prochains mois envisagent plusieurs scénarios. Dans le cas d’une hausse des taux directeurs, les banques françaises pourraient être amenées à ajuster leurs conditions pour rester compétitives tout en préservant leur rentabilité. Les épargnants, quant à eux, devront faire preuve de vigilance afin de maximiser leurs gains tout en anticipant les fluctuations économiques associées à ces changements.

L’évolution de l’épargne des Français : tendances et faits marquants

En 2025, l’épargne des Français atteignait des sommets record, avec des dépôts colossaux sur divers livrets et plans. Cette accumulation reflète une méfiance face aux incertitudes économiques, poussant les ménages à privilégier les placements sécurisés. Pour capter cette manne financière, certaines banques ont mis en place des incitations, augmentant temporairement les taux d’intérêt pour séduire de nouveaux clients.

Cependant, cette épargne fleurissante a également des implications importantes sur l’économie globale. En choisissant de privilégier l’épargne au dépens de la consommation, les Français influencent la dynamique du PIB et la croissance économique. Les pouvoirs publics doivent donc concilier sécurité pour les épargnants et stimulation économique, un équilibre délicat mais nécessaire à la santé économique du pays.

Conséquences sociales et économiques

- 📈 Cohésion sociale améliorée : une épargne forte peut soutenir une stabilité sociale par une sécurisation financière accrue.

- 💸 Consommation ralentie : trop d’épargne peut freiner la dynamique d’achat, limitant la croissance du marché intérieur.

- 🏦 Adaptations bancaires : les banques doivent sans cesse ajuster leurs offres pour continuer d’attirer l’épargne tout en améliorant leur rentabilité.

L’endettement des ménages français : une problématique persistante

En 2026, la situation des prêts en France s’avère favorable pour les ménages. Le taux d’intérêt moyen pour les nouveaux prêts immobiliers résidentiels est de 3,05 %, bien en dessous de la moyenne enregistrée en Allemagne (3,76 %) ou en Lettonie (3,89 %). Cette accessibilité relative soutient l’achat immobilier, procurant un stimulant important pour le marché immobilier résidentiel.

Néanmoins, cette accessibilité a un revers : le risque d’endettement. La facilité d’obtention des crédits peut mener à un alourdissement sur les épaules de nombreux ménages, les poussant vers une situation financière précaire en cas d’imprévus économiques. Les banques doivent donc faire preuve de responsabilité dans la distribution de ces prêts afin d’éviter les dérives potentielles.

Approche responsable et solutions durables

Des initiatives doivent être envisagées pour sensibiliser les emprunteurs aux dangers d’un surendettement et leur offrir des outils éducatifs pour mieux gérer leurs finances personnelles. Les banques, tout en veillant à leur rentabilité, doivent mettre en place des conditions favorisant une évaluation éclairée lors de la souscription d’un crédit.

Conclusion : un bilan mitigé pour les épargnants et les banques

Si les épargnants français jouissent de taux avantageux et de conditions bancaires attrayantes, ces privilèges s’accompagnent de défis pour le secteur financier. Le jeu d’équilibre entre des taux de livret alléchants et la rentabilité des banques reste complexe et mouvant. L’avenir est incertain, mais la vigilance reste de mise afin de protéger le système financier tout en permettant aux Français de profiter sereinement de placements sécurisés dans un contexte économique souvent instable.

Les livrets français sont-ils toujours rentables pour les épargnants ?

Oui, en 2026, les livrets réglementés comme le Livret A restent attractifs en France grâce à des taux avantageux par rapport à la moyenne européenne.

Comment la BCE influence-t-elle les taux d’intérêt ?

La BCE ajuste ses taux directeurs pour contrôler l’inflation, ce qui impacte les taux d’intérêt sur les livrets et prêts bancaires.

Quelles sont les alternatives à l’épargne classique ?

Les épargnants peuvent se tourner vers l’assurance-vie, les actions ou les comptes-titres, qui offrent potentiellement un meilleur rendement mais avec plus de risques.

Thierry Lemoine, analyste politique de formation, a fondé La Grande Consultation Citoyenne pour offrir une parole enracinée, libre et structurée autour des valeurs conservatrices. Ancien conseiller parlementaire, il donne à ce média une ligne claire, portée par l’analyse rigoureuse des faits et le respect du débat d’idées.